確定拠出年金とは

日本の年金制度

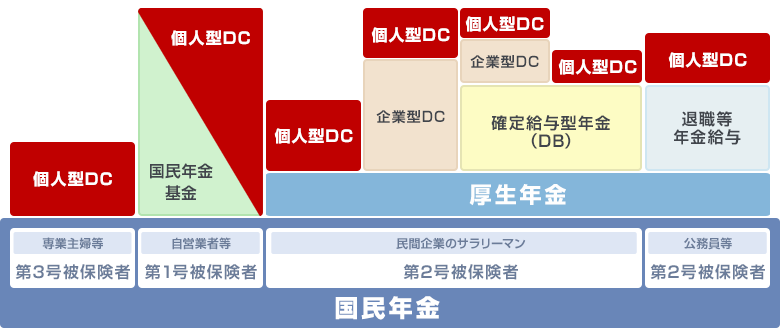

我が国の年金制度は、公的年金として加入が義務づけされている国民年金・厚生年金があり、これに加えて国民年金基金や確定拠出年金など任意で加入できる私的年金で構成されています。(3階建て)

公的年金と私的年金

公的年金とは

対象者に加入義務がある年金制度です。

社会保険料として加入者から拠出された掛金は積み立てられ、年金積立金管理運用独立行政法人(GPIF)が運用しています。

給付は、世代間扶養を実現するため働く現役世代の社会保険料を、現在の高齢者に支給する賦課方式で行われおります。

国民年金

20歳から60歳までの全国民が被保険者となり、保険料を納付します。

原則、25年以上納付し、年齢が65歳以上となれば納付期間に応じた基礎年金の給付を受けることができます。(1階)

厚生年金

民間サラリーマンや公務員等が対象となり、国民年金に加えて厚生年金保険料を納付することで、国民年金の上乗せとして厚生年金の給付を受けることができます(2階)

私的年金とは

公的年金とは別に、任意で加入できる年金制度です。

公的年金に加え国民年金基金や確定拠出年金などに加入することで、私的年金は国民年金加入者には2‐3階部分、厚生年金加入者には3階に該当します。

- 私企業である保険会社が販売する「財形年金」や「個人年金保険」などについても私的年金保険として取扱われます。

確定拠出年金(企業型と個人型の違い)

確定拠出年金とは、事業主や加入者が掛金を拠出し、加入者自らがその資産を運用し、運用成績に応じて将来の給付額が受け取れる制度です。

企業が導入する「企業型確定拠出年金」と、個人で加入する「個人型確定拠出年金」があります。

企業型確定拠出年金とは

企業型確定拠出年金を導入している企業が従業者(加入者)の掛金を負担し、加入者ごとの年金口座へ掛金を毎月拠出します。

従業者(加入者)は各自で、その掛金をもとに企業が提示した商品の中から運用先を選択し、年金資産を運用します。

そのため、年金支給額は加入者の運用成績によって個人ごとに異なります。

個人型確定拠出年金とは

加入者自身が掛金を拠出し、運用管理機関が提示した商品の中から運用先を選択し、年金資産を運用します。その運用成果に応じて将来の給付額が受け取れます。

2017年1月から、原則全ての企業にお勤めの方、専業主婦の方、公務員にも加入対象が広がり、制度上どなたでも加入できるようになりました。※企業型確定拠出年金、企業年金のある企業にお勤めの方は2017年1月以降制度改正が行われても、お勤め先の規約等により加入できない場合があります。詳しくはお勤め先の人事部等に確認してください。

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

Copyrightc Rakuten Securities, Inc. All Rights Reserved.