プロにきく活用術

2022年は改正が目白押し!

制度改正を理解してかしこく活用しよう!

iDeCo(個人型確定拠出年金)とは、公的年金に上乗せして自分で老後資金を作っていく制度です。自分で金融機関(運営管理機関といいます)をひとつ選んで口座を開設し、預金や保険、投資信託などの金融商品で運用していきます。そして、60歳以降に運用してきた資産を受け取るしくみです。

さて、2022年はiDeCoの改正が目白押しです。公的年金の受給開始時期の選択肢拡大に併せて、4月からiDeCoの老齢給付金の受給開始の上限年齢が70歳から75歳に引き上げられました。5月からは加入年齢の引き上げも実施。公的年金の見直しに連動して、私的年金の加入者範囲や受給開始年齢の拡大を行うことで、長寿化・(キャリアプラン、ライフプランの)多様化時代に即した、柔軟な人生設計を行うことを目指しています。改正内容を理解してiDeCoを賢く活用したいもの。今回は2022年4月と5月の改正点を中心に解説します。

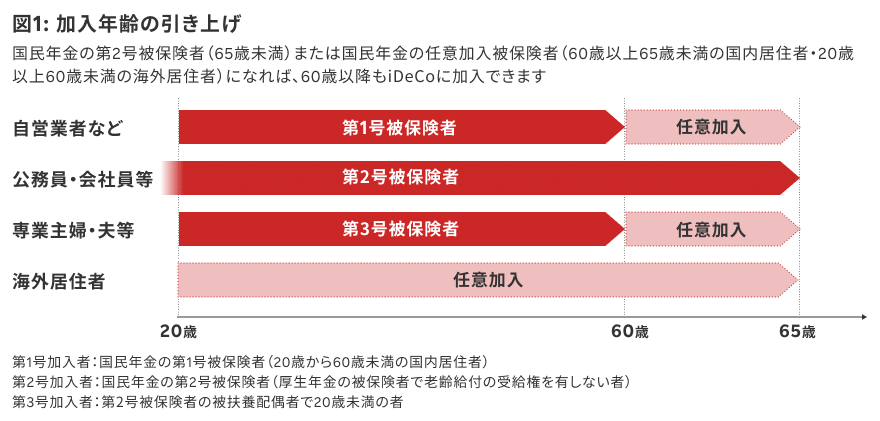

加入できる期間がのびる

1つ目はiDeCoに加入できる期間が延びることです。従来は国民年金に加入する60歳未満の人が対象でしたが、2022年5月からは次の人も加入できるようになりました(※1)。

- 60歳以上65歳未満の厚生年金に加入する会社員・公務員など

- 60歳以上65歳未満で国民年金に任意加入(※1)している人

- 国民年金に任意加入している海外居住者

会社員・公務員の人は60歳以降も厚生年金に加入して働くと、継続してiDeCoに加入することができます。特に手続きは必要ありません。逆に、60歳以降に掛金を払うのを停止して運用指図者になるときには手続きが必要です。

自営業など国民年金の第1号被保険者や第3号被保険者が60歳以降もiDeCoに加入するには国民年金に任意加入し「任意加入被保険者」になる必要があります。国民年金に任意加入できるのは65歳未満で国民年金の納付済期間が480カ月(40年)に達していない人です。加入履歴については「ねんきんネット」などで確認しましょう。

運営管理機関(楽天証券)でも種別変更の手続きを行う必要があります(※2)。60歳になる前に手続が完了していないとiDeCoの加入者資格は喪失し、運用指図者となります。その場合、iDeCoに再加入する必要があるため、早めの手続きを心がけましょう。

そして、これまでiDeCoに加入できなかった海外居住者も、国民年金に任意加入していればiDeCoに加入できます。ただし、海外居住者の場合は所得控除の恩恵はありません。

- 1:住まいの市区役所・町村役場の国民年金担当窓口または年金事務所で申込手続き行う必要がある。国内居住者は口座振替が原則。

- 2:「加入者被保険者種別変更届(任意加入被保険者用)」と「任意加入被保険者用別紙」を提出する必要がある。

厚生年金に加入して60代前半も働きたいと考えている人や、60歳以降も国民年金に任意加入できる人にとっては次のようなメリットがあります。

加入期間が5年のびると

- 掛金が積みあがる(運用できるお金がふえる)

- →例えば企業年金のない会社員の場合、月額2万3000円×12カ月×5年=138万円まで掛金を積み増すことができる

- 所得控除の恩恵を受けられる

- →働いて所得がある人はその年の所得税と翌年の住民税が安くなる

- 退職所得控除額(非課税枠)がふえる

- →運用してきた資産を一時金で受け取る場合、加入期間に応じて退職所得控除額(非課税枠)がふえる

留意点もあります。iDeCoの老齢給付金(一時金を含む)を受給した人はiDeCoに再加入できません(企業型DCの老齢給付金を受給した人がiDeCoに加入することは可能)。また、老齢基礎年金・老齢厚生年金を65歳前に繰り上げ受給しているとiDeCoには加入できません(※3)。

- 3:特別支給の厚生年金を65歳支給前の本来の支給開始年齢で受給した場合にはiDeCoに加入できる。

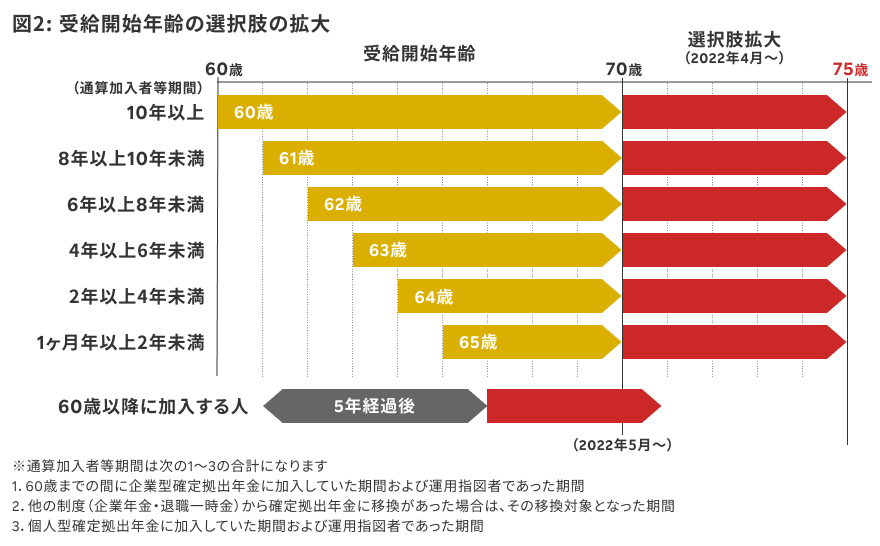

受給開始時期の選択肢の拡大

運用してきた資産は60歳以降に一時金か年金、併給(一部を一時金で受け取り、残りを年金)で受け取ります(※4)。

4月から公的年金の受給開始時期の選択肢の拡大に対応し、iDeCoの老齢給付金の受給開始の上限年齢も70歳から75歳に引き上げられました。これにより、老齢給付金は60歳から75歳に達するまでの間に受け取りを開始すればよくなります(図3)。

あわせて、iDeCoを一時金で受け取る際の退職所得控除の合算対象期間が前年以前14年内から19年内に変わりました。期間内に退職一時金等を受け取っている場合には源泉徴収票(コピー可)を提出する必要があります。40歳以降に受け取った退職金等があれば必ず保管しておきましょう。

また、60 歳になった時点で通算加入者等期間がなく(※5)、60歳以降に新たにiDeCoに加入した場合には、加入日から5年を経過した日以降に受け取りが可能となります(5月から)。

- 4:加入者が亡くなった時には死亡一時金、障害状態になった時には障害給付金を受け取れる

- 5:通算加入者等期間(60歳までの間に企業型DCに加入していた期間および運用指図者であった期間、他の制度(企業年金・退職一時金)からDCに移換があった場合はその移換対象となった期間、iDeCoに加入していた期間および運用指図者であった期間の合計)が10年に満たない場合には受取開始年齢は61歳以降になる。

今回は加入年齢の拡大と受給開始時期の拡大について解説しました。ご自身のキャリアプラン(何歳まで・どのような形で働くか)や、ライフプラン(どこで・誰と・どんなふうに暮らすか)に沿った、iDeCoとの付き合い方をぜひ検討してください。

2022年10月の改正(企業型確定拠出年金加入者のiDeCo加入の要件緩和)については別の回で取り上げます。

(本コラムは、2022年5月末時点の情報を基に執筆したものです)

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

確定拠出年金運営管理機関 登録番号774

Copyright © Rakuten Securities, Inc. All Rights Reserved.