プロにきく活用術

iDeCo(個人型確定拠出年金)のメリットと留意点

今回はiDeCo(個人型確定拠出年金)のメリットと留意点について解説します。

確実に老後資金を作っていける「しくみ」

原則60歳まで引き出せないという制約はありますが、iDeCo本来の目的である老後資金を作るという視点でみると、「お金を引き出せない」ことはメリットにもなります。掛金を毎月払う場合、1年で12回、10年で120回、20年で240回にわたって商品を買い付けて運用していきます。iDeCoという箱の中で、老後に向けて資産をじっくり育てていきましょう。

老後資金が「見える化」できる

口座を開設すると、ログイン後の画面時価評価額が表示されます。現時点でいくら老後資金が準備できているかがわかります。

ポータビリティ(持ち運びができる)

2022年10月から企業型確定拠出年金(以下、企業型DC)に加入する会社員も、原則iDeCoに加入できるようになりました。どんな職業、ライフスタイルを選択しても、離職や転職をしても持ち運びできます。例えば、iDeCoで運用してきた資産を企業型DCに移す、あるいは企業型DCで運用してきた資産をiDeCoに移す、ということもできます。

なお、22年5月より終了した確定給付企業年金(DB)からiDeCoに年金資産への移換、また退職に伴う企業型DCから通算企業年金(※)への資産の移換も可能になりました。

- 企業年金連合会が企業年金を脱退した場合、企業年金連合会に年金原資を預けて運用を任せ将来一時金や年金として受け取る

税優遇がある

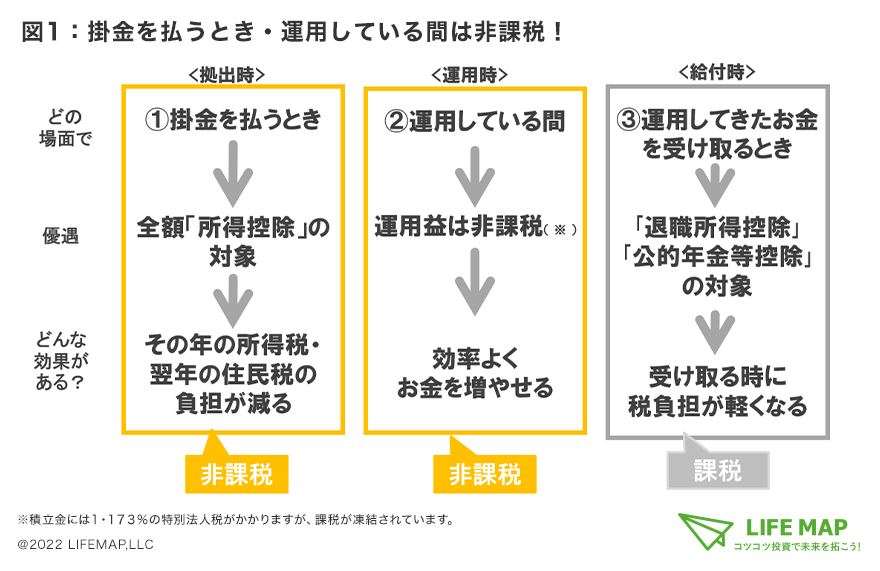

iDeCoでは①掛金を払うとき、②運用している間、そして、③運用してきたお金を受け取るとき―のそれぞれの段階で、税制上の優遇があります(図1参照)。

掛金を払うとき

まず「掛金を支払うとき」です。毎月積み立てた掛金については、全額「所得控除」の対象となるため、将来のために積み立てをしながら、その年の所得税と翌年の住民税が軽減される効果があります。具体的にどれくらいの節税効果があるのでしょうか。

例えば、iDeCoに加入し、毎月1万円の掛金を支払うと年間で支払う掛金の合計額は12万円になります。この12万円はその年の所得から全額差し引けるので、仮に所得税率が10%の人(課税所得195万円超330万円以下の場合)なら、住民税(10%)と合わせると、税金が2万4,000円安くなります。これは1年当たりの効果なので、加入年数が長くなるほど、その積み重ねで税の軽減効果は高くなります。

日本では所得税の税率は課税所得に応じて5~45%まで段階的に決まっているため、課税所得の多い人、そして掛金を多く払える人ほど税の軽減メリットは大きくなります。また図2で示した所得税と住民税の軽減効果は1年あたりのものです。これを10年、20年と続けた場合、効果はさらに大きくなります。

ここで大切なのは還付された所得税や安くなった分の住民税のお金を使ってしまわないことです。戻ってきたお金は貯蓄や投資に回しましょう。例えば、「翌年のNISA口座で投資信託を購入する資金に充てる」など方針を決めることで、戻ったお金を育てていくことができます。

運用している間の利益が非課税

2つ目は「運用している間」の優遇です。iDeCoは原則60歳まで引き出すことができないので、長期で運用をしていくことになります。その間の利益(預金の利息や投資信託を解約したときの利益など)は非課税になります(※1)

例えば、ふつうに銀行の預金に預けると利息に対して20%の源泉税が徴収されますし、投資信託についても解約したときに利益が出ると通常は約20%の税金が差し引かれます(※2)。ところが、iDeCoの口座内で運用している資産については、運用中に得られる利息や値上がり益などについてはすべて非課税となります。そのため、本来税金として差し引かれるはずのお金までそのまま再投資できるため、効率的に資産を増やすことができるというわけです。

- 1:現状は非課税。運用資産に対して年率1.173%が課税される特別法人税は令和8年(2026年)3月31日まで課税が凍結されている。課税停止の延長措置が繰り返されている。

- 2:復興特別所得税が付加されることにより、平成25年1月1日から令和19年(2037年)12月31日までの25年間は20・315%(所得税15%、復興特別所得税0・315%、住民税5%)となる。

受け取る(給付)時

最後に「運用してきた資産を老齢給付金として受け取るとき」です。iDeCoは掛金を払うときや、運用している間は非課税ですが、年金資産を受け取るときに一括して課税されるしくみとなっています。このように掛金や利息などに税金がかからず受け取り時に一括して課税されることを「課税の繰り延べ」といいます。ただし、一時金で受け取るときには「退職所得控除」、年金として受け取るときには「公的年金等控除」が適用されて一定の金額を差し引くことができます。とくに一時金で受け取るときの「退職所得控除」は手厚いので、中には非課税で受け取れる人もいるということです。

また注意したいのは、iDeCoの資産だけ別枠で退職所得控除額の枠を使えるわけではないこと。運用してきた資産を一時金で受け取る際の退職所得控除の合算対象期間が22年4月から前年以前14年内から「19年内」に変わっています。期間内に退職金等を受け取っている場合には源泉徴収票(コピー可)を運営管理機関に提出する必要があります。必ず保管しておいてください。50歳を過ぎたら、60歳以降に受け取るお金(公的年金や退職一時金、企業年金等)を整理した上でiDeCoの受け取り方を検討しましょう。

最後に留意点を2つ挙げておきます。

原則60歳まで引き出せない

そうはいっても60歳まで引き出せないので、万一に備えるお金はきちんと確保しておく、無理のない金額でスタートするといったことは大切です。また、経済状況に応じて、掛金は年に1度変更することも可能です。

手数料がかかる

iDeCoは加入するとき、加入している間、そして、受け取るときに手数料がかかります。楽天証券の場合はこちらになります。

(本コラムは、2022年5月末時点の情報を基に執筆したものです)

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

確定拠出年金運営管理機関 登録番号774

Copyright © Rakuten Securities, Inc. All Rights Reserved.