今、なぜ個人型確定拠出年金(iDeCo)が必要なの?

老後のお金は足りる?

老後の生活費はいくら必要で、公的年金ではいくらもらえるのでしょうか?

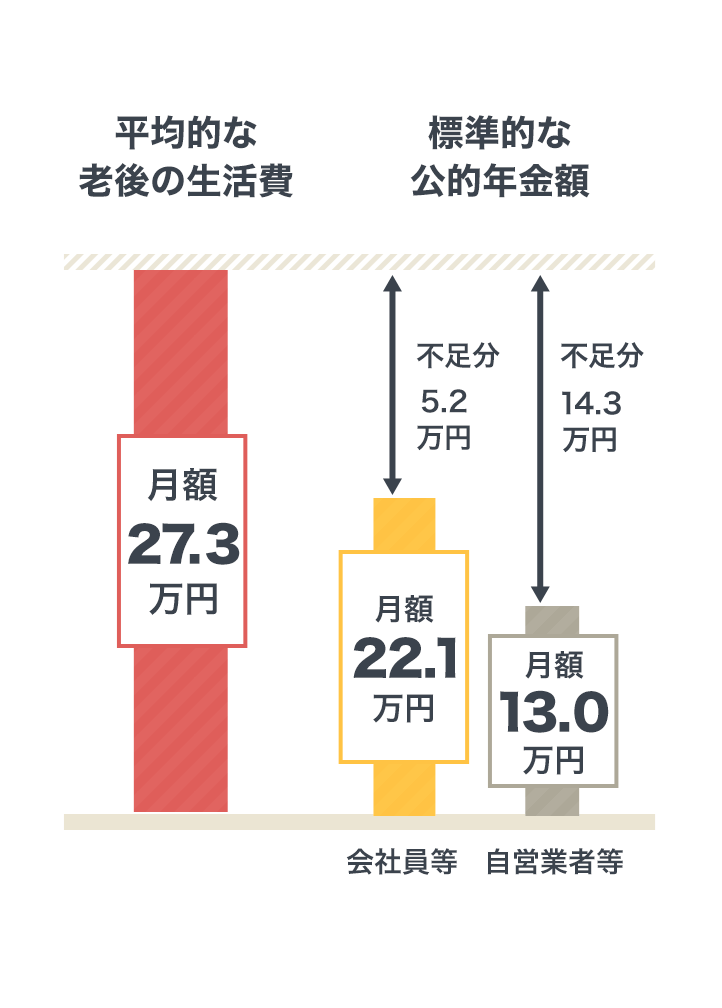

下記の図を見てみましょう。夫婦2人の平均的な暮らしで試算してみると、会社員でも、自営業者でも、公的年金のみでは赤字になってしまいます。会社員の場合でも、赤字額は30年間で2,000万円を越えます。

- 平均的な老後の生活費は総務省「令和元年家計調査年報」に基づく。

公的年金額は厚生労働省「令和3年度の新規裁定者(67歳以下の方)の年金額の例」に基づく。

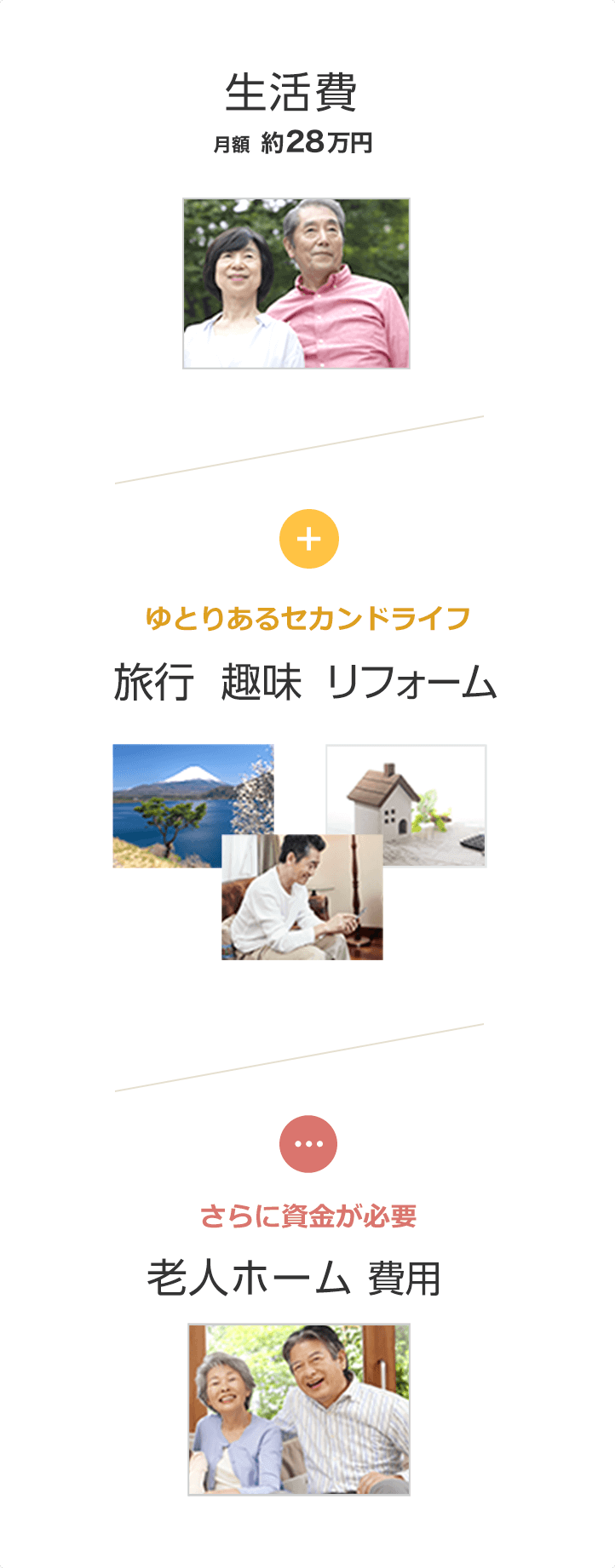

ゆとりあるセカンドライフにはさらに資金が必要

さらに、夫婦で旅行に行きたい、趣味に時間を費やしたい、住まいのリフォームをしたいといった、ゆとりあるセカンドライフを送るには、上記の生活費+αのお金を用意しなければなりません。

また、「老人ホーム」に入るという可能性を考えるなら、さらに資金が必要になります。

老後のお金は自分で運用して作る時代

公的年金だけでは上述のように赤字が見込まれる今、自分自身でまとまった額の老後資金を作る必要があります。

ただ、定期預金ではお金はなかなか増やせませんし、預貯金に回せる金額も限られます。

個人型確定拠出年金(iDeCo)を使って投資信託を運用すると、長期間の積立運用で預貯金よりも効率的に老後資金を用意できる可能性があります。また、大きな税制優遇を受けることができますので、節税しながら老後資金づくりができるという点でも、とても大きなメリットがあります。

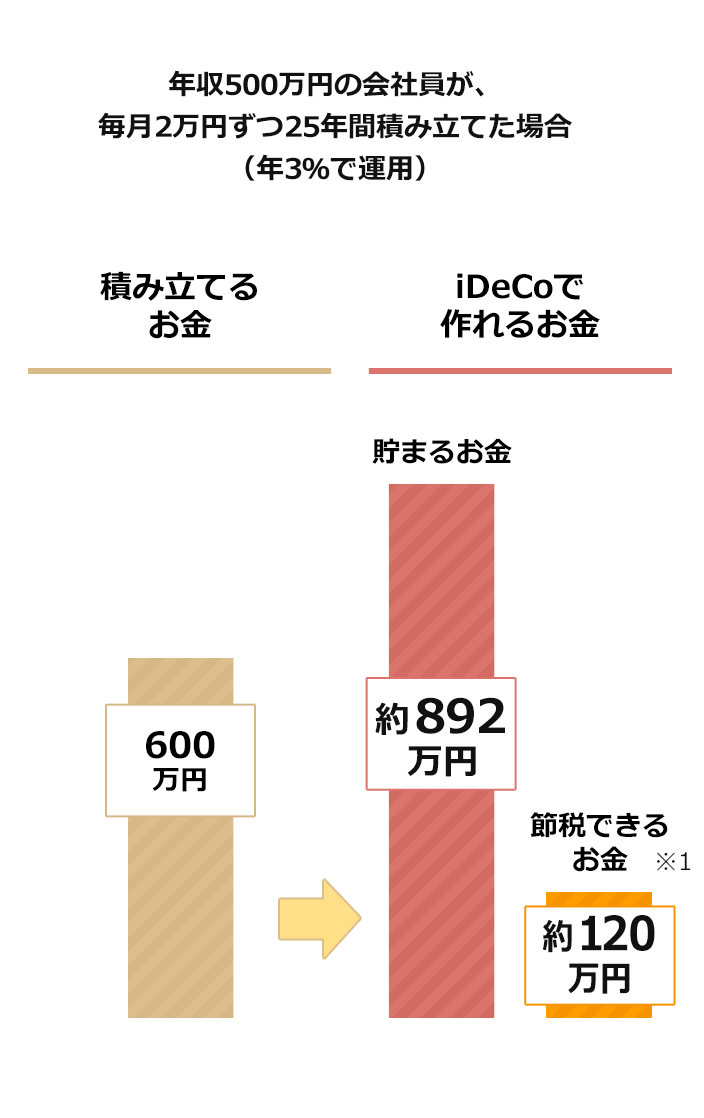

年収500万円の会社員が、毎月2万円ずつ25年間積み立てた場合(年3%で運用)

- 積立時の節税額120万円

個人型確定拠出年金(iDeCo)

の特長

【属性別】

個人型確定拠出年金(iDeCo)

との付き合い方

-

若いうちから

若いうちから将来の資金づくりは、早く始める方がいい!iDeCoは20歳から始められます。(厚生年金保険に加入する15歳以上の会社員等も加入可能です。)

-

公務員の方へ

公務員の方へ公務員の方も、節税効果の高いiDeCoで老後資金を作りましょう。

-

40代の方へ

40代の方へ今から始めてもメリット充分。40代からでもiDeCoを始めましょう。

-

50代・60代の方へ

50代・60代の方へ2022年5月制度改正により、50~60代の方の資産づくりがしやすくなります。