プロにきく活用術

金融機関選びのポイント

金融機関選びのポイントは?

個人型確定拠出年金に加入するには、「自分で」窓口となる金融機関(運営管理機関といいます)を選ぶ必要があります。「加入者が掛金を払って、預金や保険、投資信託などで運用する」という大枠のしくみは同じですが、取り扱う商品や、口座を開設してから継続的にかかる費用(口座管理手数料)、サービスなどは金融機関によって大きく違います。

金融機関選び3つのポイント

- 手数料(継続的にかかる口座管理手数料)

- 取り扱う商品(特に投資信託に注目)

- 利便性・サービス

長いお付き合いになるのだから、金融機関選びは慎重に

ポイント 毎月かかる「口座管理手数料」をチェック

1つめは手数料です。個人型確定拠出年金に加入するとさまざまな手数料がかかります。加入時に国民年金基金連合会に口座開設の手数料を支払います。これが2,777円です(2016年6月末時点)。多くの運営管理機関は加入時は無料ですが、一部、運営管理機関でも手数料をとるところもあります。

個人型確定拠出年金に加入するとかかる手数料

| いつかかる | どこに払う | いくら | |

|---|---|---|---|

| 加入時 手数料 |

加入時 (1回だけ) |

国民年金基金連合会 | 2,777円 |

| 運営管理機関 | 一部の運営管理機関では手数料をとるところもある | ||

| 口座管理 手数料 |

加入時 (毎月) |

国民年金基金連合会 | 月額103円 |

| 事務委託先金融機関 | 月額64円 | ||

| 運営管理機関 |  運営管理機関により異なる |

||

| 給付事務 手数料 |

受け取る時 | 事務委託先金融機関 | 1回につき432円 |

| 移換時 手数料 |

他の運営管機関や企業型確定拠出年金に移換する時 | 運営管理機関 | 一部の運営管理機関では手数料をとるところもある |

|---|

そして、毎月かかるのが口座管理手数料です。これらは、国民年金基金連合会、運営管理機関、事務委託金融機関に対してそれぞれ支払われます。毎月167円(年額2,004円)というところから、高いところでは年額7,700円程度まであり、高いところと安いところでは3.5倍以上の開きがあります。口座管理手数料は、掛金と別に支払うわけではなく、掛金から差し引かれるかたちになっています。つまり、私たちが掛金を支払うと、掛金から口座管理手数料が差し引かれ、残った金額で自分が選んだ運用商品を買い付けていくわけです。

例えば、企業年金のない会社員の人が、上限額である毎月2万3,000円の掛金を支払って、投資信託を買い付けしていくとします。この場合、掛金2万3,000円から月々の口座管理料を差し引いた金額で、金融商品を買い付けます。そうなると、口座管理料として差し引かれる金額が少ない方が、同じ投資信託を買付けするなら、たくさんの口数を買い付けられます。毎月のことなので、積み重なると大きな差になります。

他の運営管理機関や企業型確定拠出年金に変更するとき(=でていく時)に手数料がかかるケースもあります。離転職の多い人は確認しておく必要があります。

ポイント 商品の品揃えをチェック!

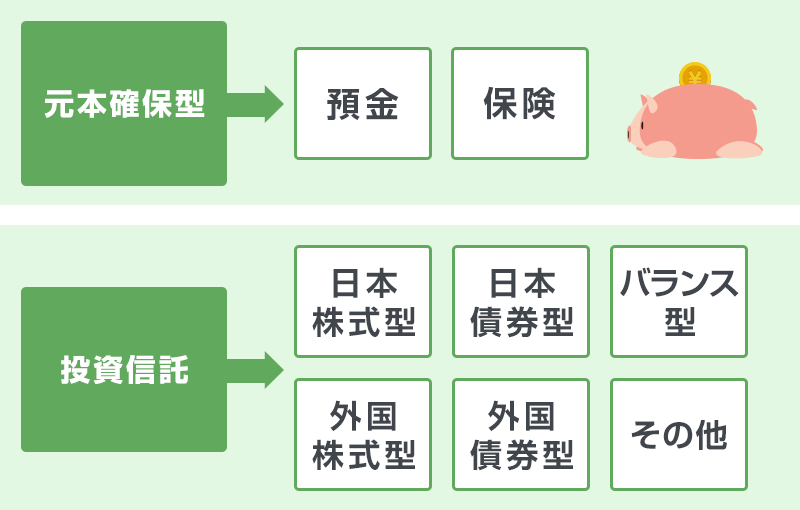

次に、確認したいのは取り扱う商品です。個人型確定拠出年金では、加入者が掛金で「どの金融商品を」「どういう割合で」買付けしていくかを指定する必要があります。それぞれの運営管理機関では定期預金や保険、投資信託といった商品を提供していますが、商品の種類や本数、手数料などが違います。

ここで、個人型確定拠出年金の特徴を押さえておきます。

- 原則、60歳まで引き出せない

→多くの人は長期運用になる - 運用益が非課税である

→複利効果が期待できる - 投資信託にかかる手数料が安いケースが多い

→課税口座で買うより有利なケースが多い

せっかくなら、こうしたメリットを活かしたいものです。例えば、現役世代の人が「リタイアまでに資産形成をしていく」のが目的なら、特定口座などの課税口座で投資信託を買うよりも優先的に確定拠出年金を利用したほうが、さまざまな恩恵を享受できます。運用益は非課税ですし、割と安いものを選択できるケースが多いからです。そこで、個人型確定拠出年金では、まず投資信託の品ぞろえに注目しましょう。

具体的には、

(1)日本株式、(2)外国株式(先進国、新興国)、(3)日本債券、(4)外国債券の各資産クラスの商品がそろっていること。

各資産クラスに最低1本はインデックスファンドが入っていること。

そして、(2)外国株式のカテゴリーは先進国株に加えて、新興国株のインデックスファンドも入っているほうが望ましいです(先進国と新興国の株式にまとめて投資できるインデックスファンドでもいい)。

次の第3回でも触れますが、その中でも特に(1)と(2)、株式に投資をするタイプの投資信託と、(5)バランス型の投資信託の品ぞろえに注目しましょう。

そもそも金融資産全体で考えたときに、確定拠出年金でどの資産クラス、つまり海外株式を運用したいのか、日本株式を運用したいのかなどによっても、金融機関選びで重視するポイントは違ってきます。

ポイント 利便性やサービスを確認!

最後に、使い勝手やサービスについても、確認しておきましょう。

個人型確定拠出年金では、Webサイトやコールセンター、金融機関の窓口などのチャネルを通して、口座開設などを行います。主にネットを利用する人はWebでの情報が充実しているか、必要な機能があるかなどは確認しておくと安心です。具体的には、資産配分例の提示やシミュレーション機能、運用レポートの頻度や内容、スイッチングや配分比率変更のしやすさなどです。

Webだけでなく、電話で問い合わせをしたい場合にはコールセンターの対応などもみておきたいですし、窓口で加入手続きをしたい人は店舗での口座開設の受付をしているかどうかなども確認してください。

ポータルサイトを活用する

自分でイチから資料を取り寄せてすべての金融機関を比較・検討するのは容易ではありません。そこで、活用したいのがポータルサイトです。例えば、「iDeCoナビ(個人型確定拠出年金ナビ)」(運営はNPO法人確定拠出年金教育協会)では、金融機関の手数料や取り扱う商品などが記載されていて、比較・検討が簡単にできます。ただし、金融機関の口座管理手数料や、取り扱う商品は追加・変更されることもあるので、加入前に必ず自分で確認をしてください。

個人型確定拠出年金は、原則60歳までお金を引き出すことができません。

長いおつきあいになるわけですから、金融機関の選択は慎重に行いたいものです(口座を開設したあとに運営管理機関を変更することはできますが、時間も手間もかかりますし、他の運営管理機関に変更して資産を持ち運ぶ場合、そのときの評価額で一度現金化されてしまいます)。

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

確定拠出年金運営管理機関 登録番号774

Copyright © Rakuten Securities, Inc. All Rights Reserved.