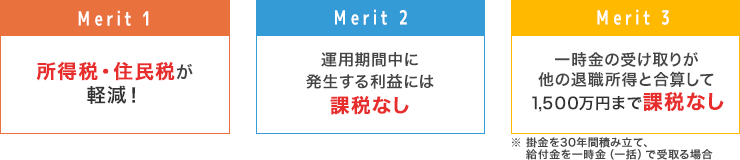

- iDeCoは掛金の全額が所得控除の対象となるため、年末調整や確定申告をすることで、所得税・住民税が軽減されます。

なお、年収103万円以下の専業主婦(夫)等の場合は、所得控除のメリットはありません。

iDeCoの掛金は原則全額が所得控除となります。

2023年中にiDeCoをスタートし、所得控除のメリットを受けましょう!

2023年中に

iDeCoを始めたい方は

【書面申込の場合】

2023年11月13日

までに当社必着でご返送ください。

【ウェブ申込の場合】

2023年11月27日

までに申込を完了ください。

- 上記日程を過ぎた場合は、2024年からの加入となります

【書面申込の注意事項】

書類の不備があると上記スケジュール以上のお時間がかかってしまいます。

ご返送の際は不備がないか必ずご確認ください。

- 上記スケジュールは不備のないiDeCo申込書類が当社宛に2023年11月13日までに到着することが前提となります。

- 月ごとに掛金額を指定した加入申込については、この限りではありません。

- 資料請求から到着まで最長1週間ほどかかる場合があります。

- 他社で持っているiDeCoを移換する方や企業型DCからの移換の方については、順次手続きを進めますが、書類が弊社に到着後、開設までに1~2カ月かかりますので、ご了承ください。

- 2023年12月に初回引き落としが行われる場合、所得控除に必要な「小規模企業共済等掛金払込証明書」は2024年1月24日に転送可能郵便で国民年金基金連合会より発送予定です。所得控除の適用を受けるために確定申告のお手続きをお願い致します。

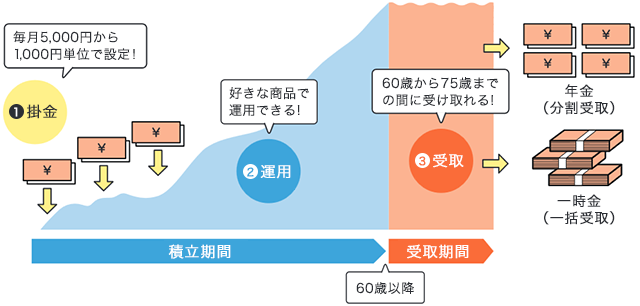

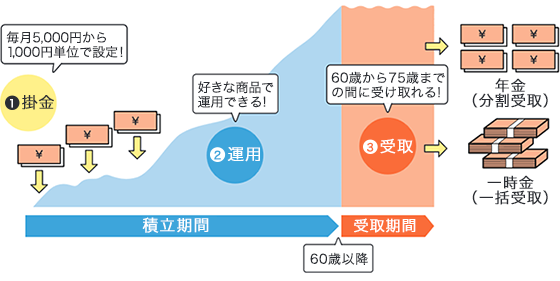

個人型確定拠出年金iDeCo(イデコ)は、将来に備えるために自分でつくる年金。

決まった金額を積み立てて、その資金で投資信託などの金融商品を自分自身で選んで運用して、運用した資産を原則60歳以降に受け取るしくみです。

積み立てる金額は、毎月5,000円から1,000円単位で選ぶことができます。

積み立てできる上限額は、国民年金の種類や、他の企業年金の加入状況により異なります。

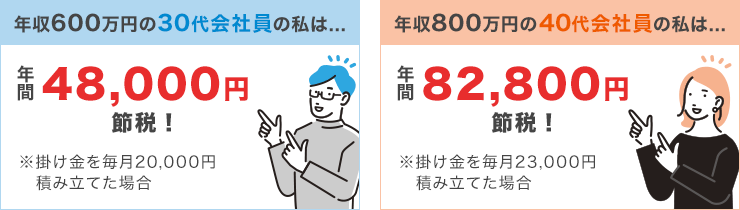

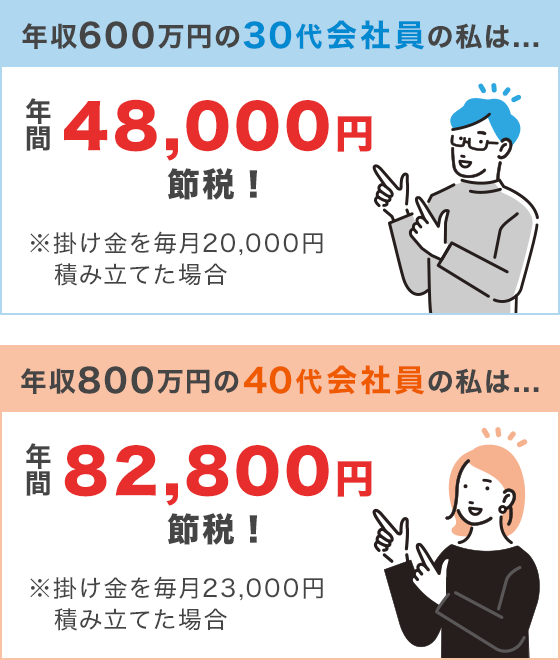

iDeCo(イデコ)の税金節約効果は抜群。

積み立てる掛け金の全額が所得控除の対象となり、「所得税」と「住民税」が軽減されます。節税額は、年収や掛金に応じて変動しますが、積み立てる全期間に適用されますので、大きな節税メリットが見込めます。

- 給与以外の所得、基礎控除以外の所得控除、及び復興特別所得税は考慮していません。

- 自営業の方は所得控除額が人によって大きく異なるので各所得控除額を考慮せず、年収を課税所得として試算しています。

- 自営業以外の方は収入に応じた給与所得控除、基礎控除、社会保険料控除(年収の15%として計算)を考慮して試算しています。

- 復興時特別所得税は考慮していません。

あなたの節税メリットはどのくらい?

節税金額を今すぐ確認する

また、iDeCoには、積立時だけではなく、運用時・受取時にも節税効果があります。

ぜひこの機会に、お得な年金制度で賢く将来の準備をはじめませんか?

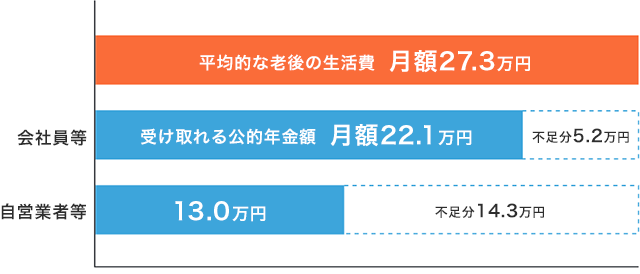

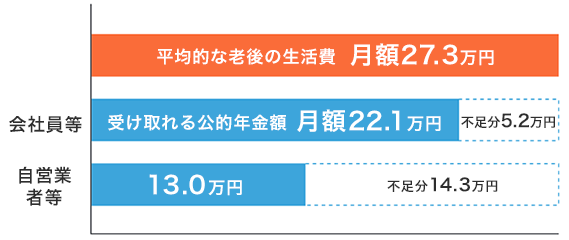

夫婦2人の平均的な老後の生活費は月27.3万円であるのに対し、受け取る標準的な公的年金の額は、自営業の場合は13.0万円、会社員等の場合は22.1万円です。

下の図をみてみましょう。例えば、85歳まで生きるとして、会社員の場合には1年で約62万円、20年(65歳~85歳)で約1,240万円の不足が考えられます。

その不足分を補うものとしてiDeCo(イデコ)が期待されています。

- 平均的な老後の生活費は総務省「令和元年家計調査年報」に基づく。

公的年金額は厚生労働省「令和3年度の新規裁定者(67歳以下の方)の年金額の例」に基づく。

ますます活用しやすくなったiDeCoで老後に向けた資産づくり始めてみませんか?

2022年4月

受給開始時期の上限が

70歳 ⇒ 75歳に延長

2022年5月

原則65歳までiDeCoに

加入ができるように

制度改正について確認する

2022年10月

企業型DC加入者も原則

iDeCoに加入できるように

制度改正について確認する

投資信託のリスクと費用について

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なり、多岐にわたります。内容について十分にご理解いただくよう、お願いいたします。

- 投資信託の取引にかかるリスク

主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 投資信託の取引にかかる費用

各商品は、銘柄ごとに設定された換金手数料(最大税込4.4%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。 - 保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等があります。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

必要諸経費について

個人型確定拠出年金をご利用いただくと、国民年金基金連合会、事務委託先金融機関等にお支払いいただく手数料が必要です。運営管理機関(楽天証券)にお支払いいただく運営管理手数料は残高・積立額・期間にかかわらず無料です。

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

確定拠出年金運営管理機関 登録番号774

Copyright © Rakuten Securities, Inc. All Rights Reserved.