40代から始めてみる

老後資金はいくら必要?

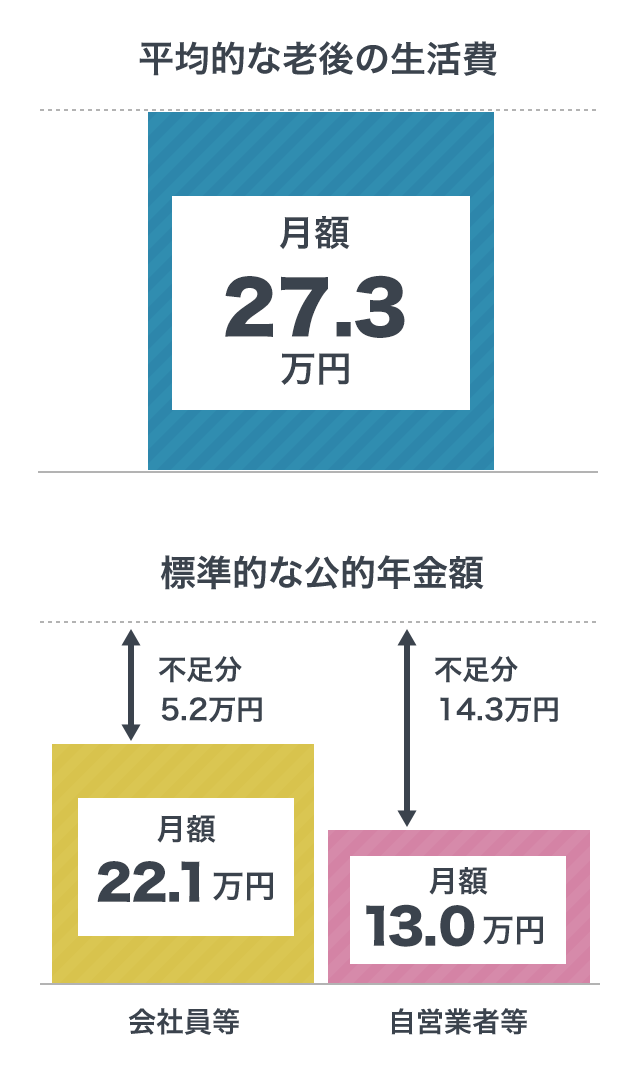

夫婦2人の老後の生活費は月約28万円

老後資金のうち、必須となる生活費はいくら必要なのでしょうか?

下記の図を見てみましょう。会社員でも自営業者でも公的年金のみでは赤字になってしまいます。

会社員の場合でも赤字額は30年間で2,000万円を超えます。

※平均的な老後の生活費は総務省「令和元年家計調査年報」に基づく。

公的年金額は厚生労働省「令和3年度の新規裁定者(67歳以下の方)の年金額の例」に基づく。

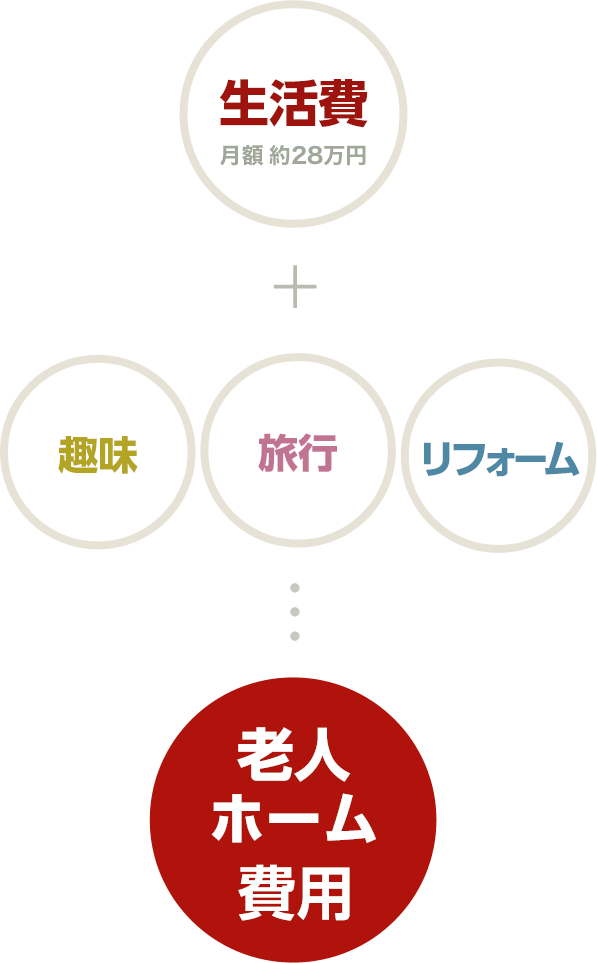

ゆとりあるセカンドライフはさらに資金が必要

さらにセカンドライフで、夫婦で旅行に行きたい、趣味に時間を費やしたい、住まいのリフォームをしたいといった場合、上記の生活費+αのお金を用意しなければなりません。

また、「老人ホーム」に入るという可能性を考えるなら、さらに資金が必要になります。

老後資金づくりの心強い見方"個人型確定拠出年金(iDeCo)"

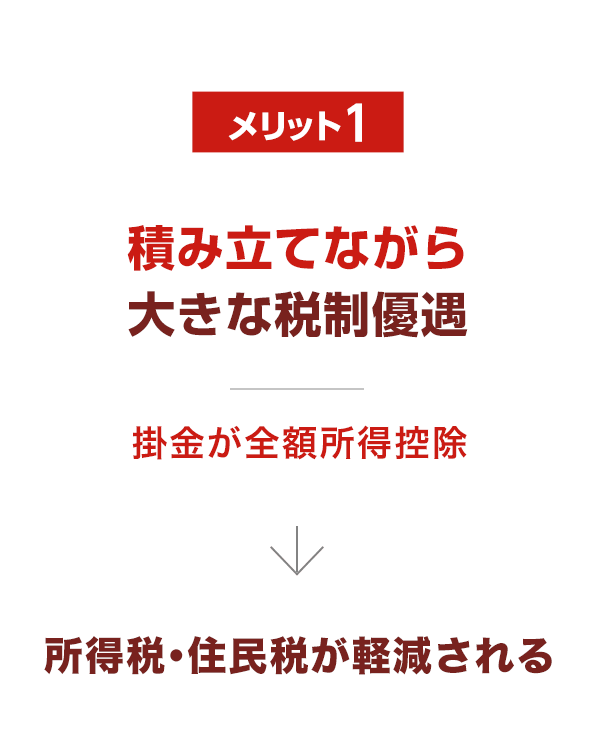

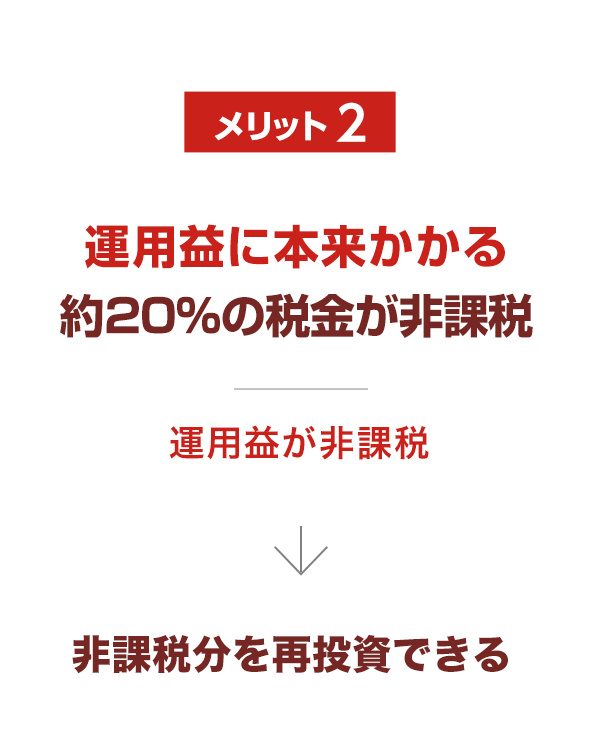

積み立てながら大きな節税メリット

個人型確定拠出年金(iDeCo)は掛金を積立ながら運用し、原則60歳以降に受け取ることができる公的な制度です。

さらに、大きな税制優遇を受けることができますので、40代以降の方にも大きなメリットがあります。

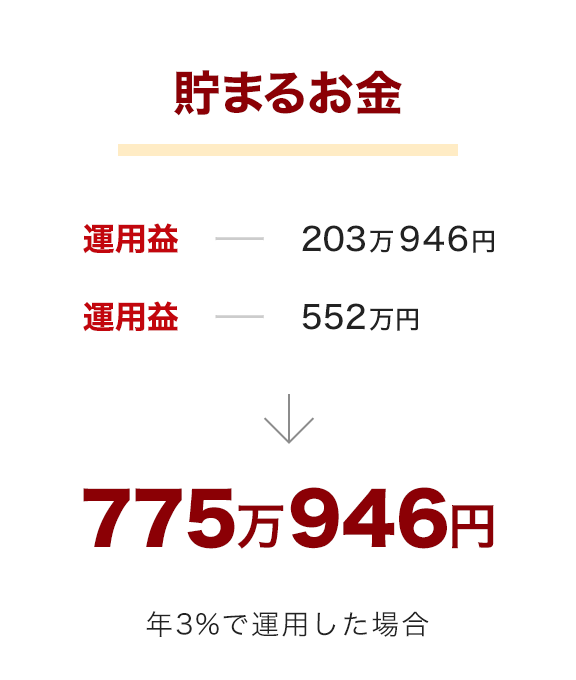

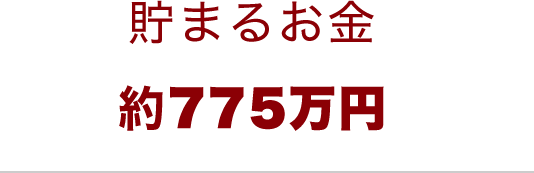

20年でもこれだけ節税、これだけ貯まる

節税効果:205万円、貯まるお金:約775万

45歳、会社員Aさんの場合で見てみましょう。

毎月の掛金を限度額いっぱいの23,000円とすると、20年で約205万円の節税効果を得ながら、老後のためのまとまった資金を作ることができます。

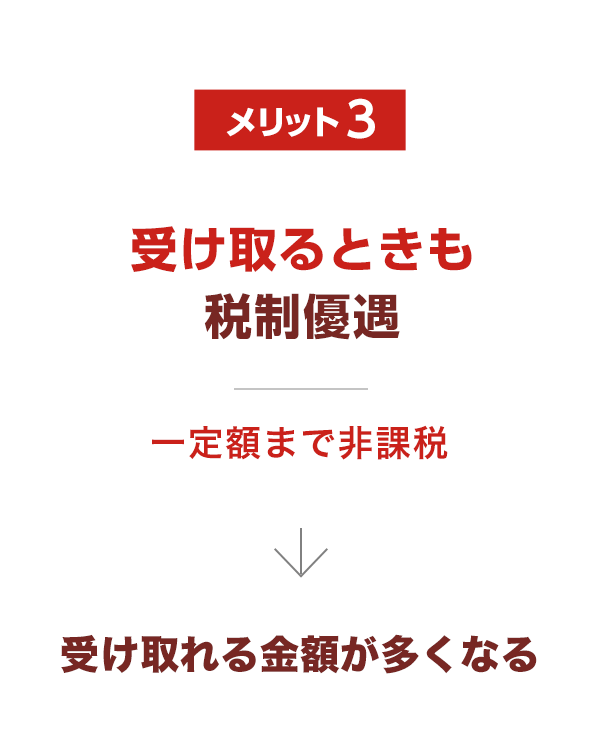

税制メリットを考慮して選べる受取方法

一時金、年金、併用の三種類から選べる

個人型確定拠出年金(iDeCo)で積立運用したお金は、原則60歳以降に受取を開始することができます。

受け取るタイミングは、60歳~75歳になるまでの間で自由に決めることができ、運用は受取が終わるまで続けられます。

楽天証券では以下のすべてをご利用いただくことができます。

老齢一時金 |

|---|

| 全額を一括で受け取る。 |

老齢年金 |

|---|

| 分割で受け取る。期間回数は任意で設定できる。 |

併用(一時金と年金) |

|---|

| 一部を一時金で、残りを年金で受け取る。 |

いずれの方法でも受けられる税額控除

一時金として受け取る場合。

退職所得控除が適用され

600万円まで非課税

年金として受け取る場合。

他の公的年金等と合算して

公的年金控除が適用され

65歳未満 年60万円まで非課税

65歳以上 年110万円まで非課税

退職所得控除は確定拠出年金の積立期間(勤務年数)によって控除額が算出されます。控除額は積立期間一年あたり40万円で、21年目以降は70万円に増額されます。

上記の例の場合は、退職所得控除額=40万円x15年=600万円となります。

- 企業退職金がある場合は、積立期間と勤務年数のうち、長い方が適用されます。

- 企業型確定拠出年金のみの積立期間がある場合は、その分積立期間に含めることができます。

税額控除を最大化するポイント

一時金として受け取る場合の控除枠は「企業の退職金」や「企業型確定拠出年金」と同じ枠で、

年金として受け取る場合の控除枠は「公的年金」と同じ枠で、それぞれ計算されます。そのため、その合算が控除枠を超えないようにすることが、税額控除を最大化するポイントです。

※控除額における詳細については、お近くの税務署や税理士にご確認ください。

ポイント1

"企業の退職金や企業型確定拠出年金と個人型確定拠出年金(iDeCo)の一時金額を合算しても、退職所得控除枠を超えない"場合は一時金で受け取る。

一時金受取で全額退職所得控除枠が受けられる合算額が控除枠を超えると、超過分は課税されます。

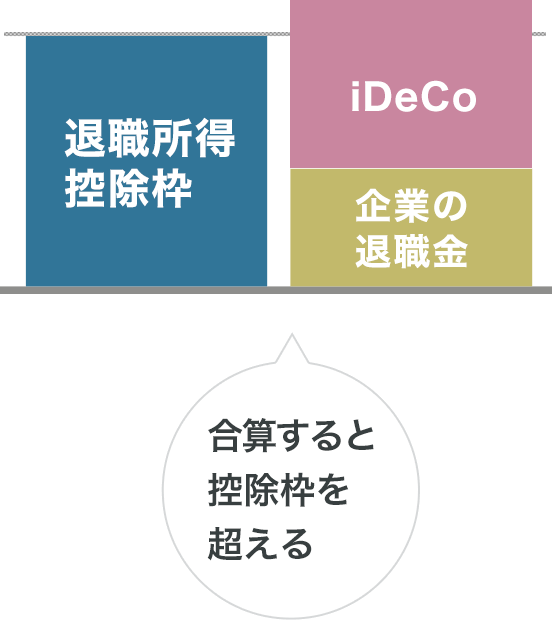

ポイント2

"企業の退職金や企業型確定拠出年金の一時金額だけで退職所得控除枠を超える"場合は、年金で受け取る選択肢も。

同じタイミングで受け取ると控除枠を超えてしまうが、年金受取なら税額控除が受けられる可能性もある

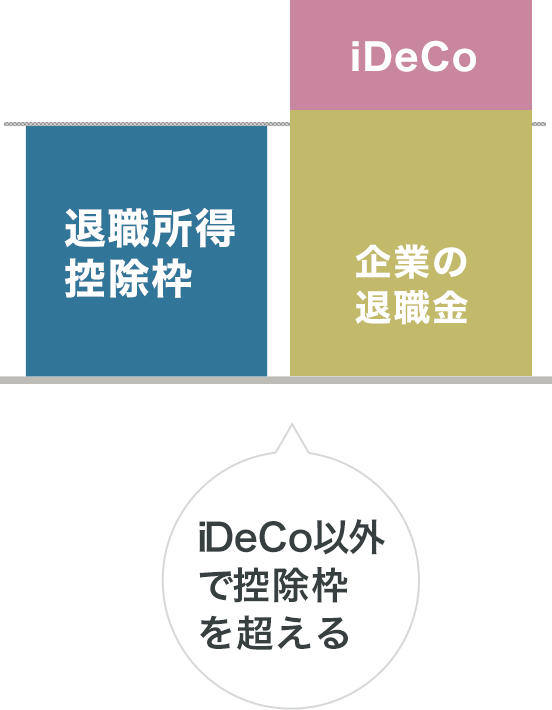

ポイント3

"企業の退職金だけでは超えないが、iDeCoを合算すると退職所得控除枠を超える"場合は併用で受け取る。

一時金で退職所得控除枠ぎりぎりまで受け取り、残りを年金として受け取る(併用で受け取る)

年金で受け取る場合の注意点

公的年金の受給が始まる65歳以上では、公的年金だけで公的年金等控除枠を超えてしまうケースが多いと考えられます。

年金で受け取る場合には、一般的には64歳までに受け取ることで税額控除を受けやすくなります。

退職所得控除枠の計算方法

勤続年数

退職所得控除

20年以下

40万円 x 勤続年数(80万円以下のときは、80万円)

20年超

800万円 + 70万円 x(勤続年数-20年)

運営金融機関によっては、受け取り方に制限がある場合があります。

楽天証券は、一時金、年金、その併用のすべてが利用できます。

退職金控除枠の注意点

企業の退職金と個人型確定拠出年金(iDeCo)の一時金の受取年をずらすという方法もありますが、一定期間内の退職所得は合算されます。

個人型確定拠出年金(iDeCo)や企業型確定拠出年金の場合は過去19年以内、退職金などは過去4年以内に一時金で受け取った退職金が合算の対象になります。

個人型確定拠出年金(iDeCo)

の特長

【属性別】

個人型確定拠出年金(iDeCo)

との付き合い方

-

若いうちから

若いうちから将来の資金づくりは、早く始める方がいい!iDeCoは20歳から始められます。(厚生年金保険に加入する15歳以上の会社員等も加入可能です。)

-

公務員の方へ

公務員の方へ公務員の方も、節税効果の高いiDeCoで老後資金を作りましょう。

-

40代の方へ

40代の方へ今から始めてもメリット充分。40代からでもiDeCoを始めましょう。

-

50代・60代の方へ

50代・60代の方へ2022年5月制度改正により、50~60代の方の資産づくりがしやすくなります。