個人型確定拠出年金(iDeCo)とは

このページのポイント

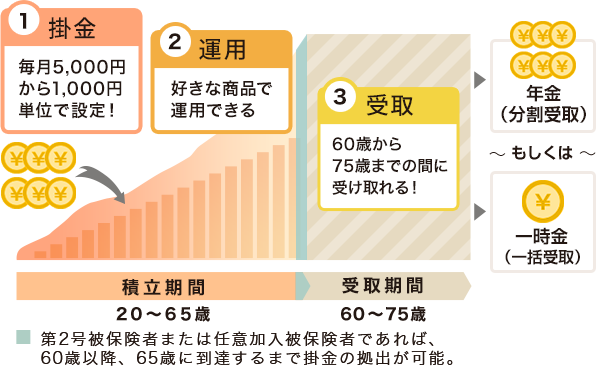

- 個人型確定拠出年金(iDeCo)は、掛金を自分自身で運用しながら積み立てて原則60歳以降に受け取るしくみです。

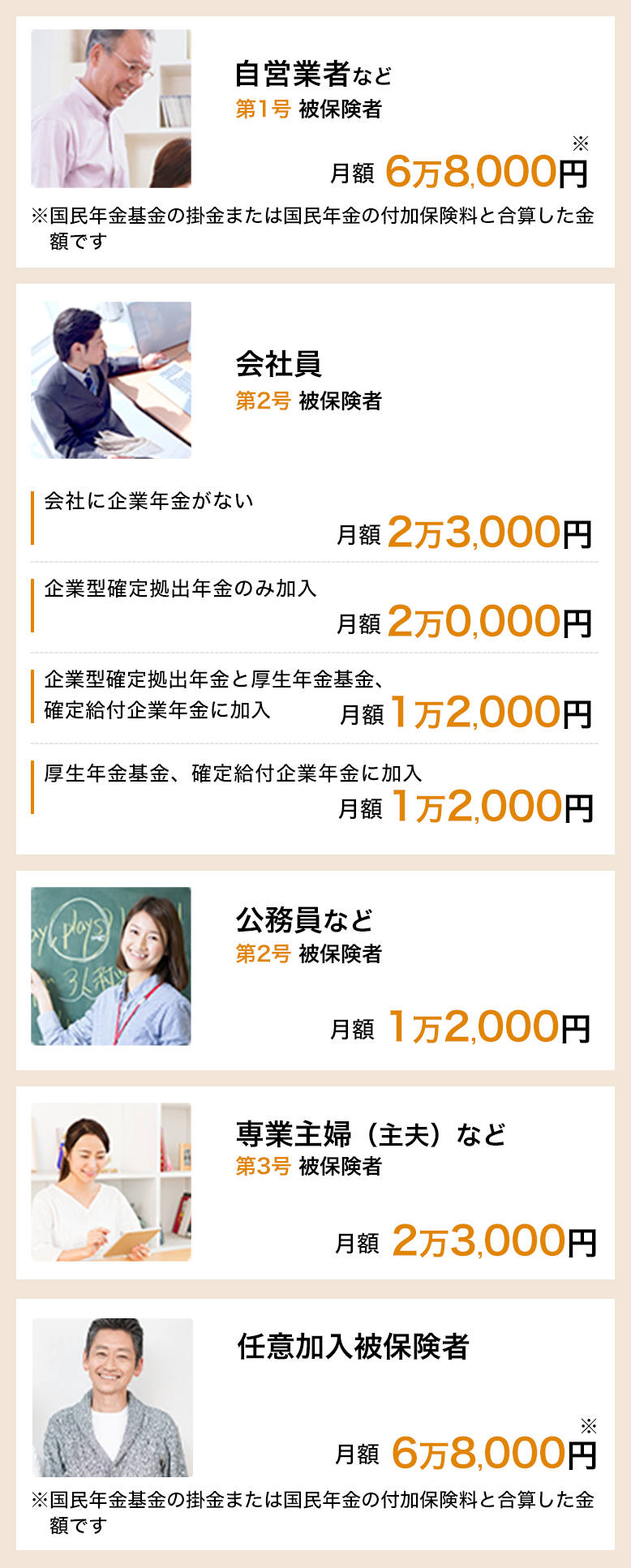

- 掛金は毎月5,000円から1,000円単位で選ぶことができ、国民年金の被保険者種別、及び他の企業年金の加入状況により、掛金額の上限が異なります。

- 運用できる商品は、「投資信託」や「定期預金」などです。

個人型確定拠出年金(iDeCo)の制度概要

個人型確定拠出年金(iDeCo)は、掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受け取るしくみとなっています。いくら積み立てるか、どんな金融商品で運用するか、どのように受け取るか、すべて自分自身で決めることができる制度です。

加入資格

基本的に国民年金被保険者であれば加入できます。

ただし下記の方は加入できませんのでご注意ください。

- 国民年金の保険料納付免除(一部免除含む)、納付猶予を受けている方(障害基礎年金の受給者を除く)

- 農業者年金に加入している方

| 活用ポイント | ご注意点 | |

|---|---|---|

| 毎月定額 |

|

毎月引落に105円(国民年金基金連合会向け手数料)の手数料がかかる。 |

| 月ごとに金額を指定 |

|

|

- 各被保険者、および第2号被保険者の方は企業年金等の加入状況によって掛金限度額が異なります。

- 国民年金の保険料を免除されている方(障害基礎年金の受給者は除きます。)、農業者年金の被保険者の方は加入できません。

- 企業年金のある企業にお勤めの方は、お勤め先の規約等により加入できない場合があります。詳しくはお勤め先の人事部等に確認してください。

掛金

毎月定額で拠出する場合

各被保険者種別や企業年金制度の加入状況等により月の掛金額上限は異なります。

最低拠出額は被保険者種別等にかかわらず5,000円です。

掛金限度額

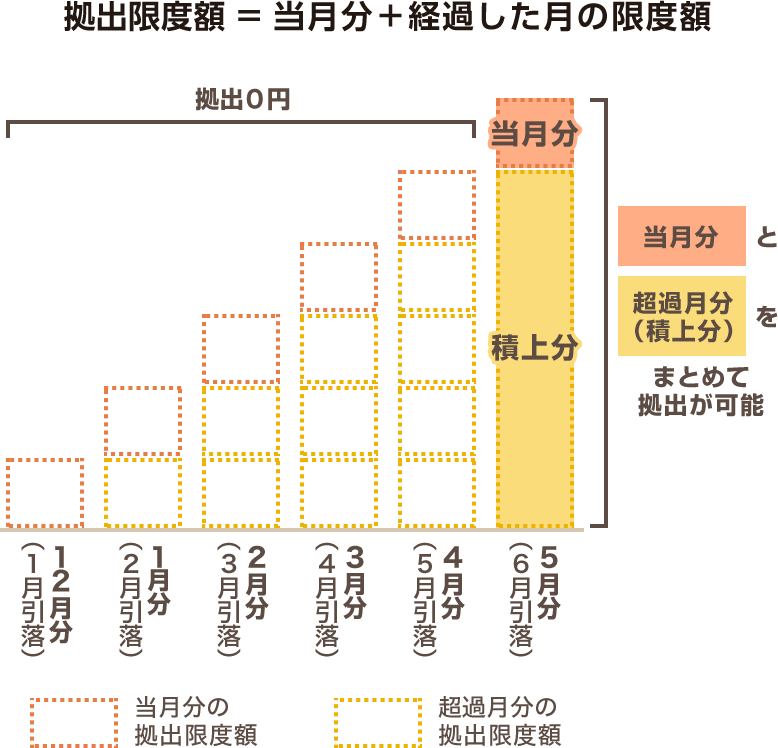

月ごとに金額を指定して拠出する場合

隔月や四半期ごとの拠出など柔軟に掛金額を設定いただけます。

- 拠出する月の拠出限度額は【経過した月数×掛金限度額(月額)】です。

- 掛金額を設定する場合の最低拠出額は【前回拠出からの月数×5,000円】です。

- 拠出をしない月(0円)を設定することが可能です。(12月26日引き落とし(11月分)は除く)

- 当月の拠出限度額と掛金の差額を、年内(前年12月分〜当年11月分)に限り、翌月以降に繰り越すことができます。

ただし、翌年には繰り越せません。 - 12月26日引き落とし(11月分)は最低拠出額以上の拠出が必要です。

- 翌月以降の掛金分を当月に上乗せして拠出することはできません。

- 当月以前に引き落としできなかった掛金を翌月以降に上乗せすることはできません。

- 第1号被保険者の方で国民年金の付加保険料(400円)を納付している場合の限度額は以下です。

【毎月の拠出限度額】月額67,600円(月の拠出限度額68,000円-付加保険料400円=67,600円※掛金は1,000円単位で設定のため、差額は翌月以降に繰り越して設定可能です。)

【年の拠出限度額】年811,000円(毎月の拠出限度額67,600円×12カ月=811,200円※1,000円未満の掛金は設定できないため、年811,000円。)

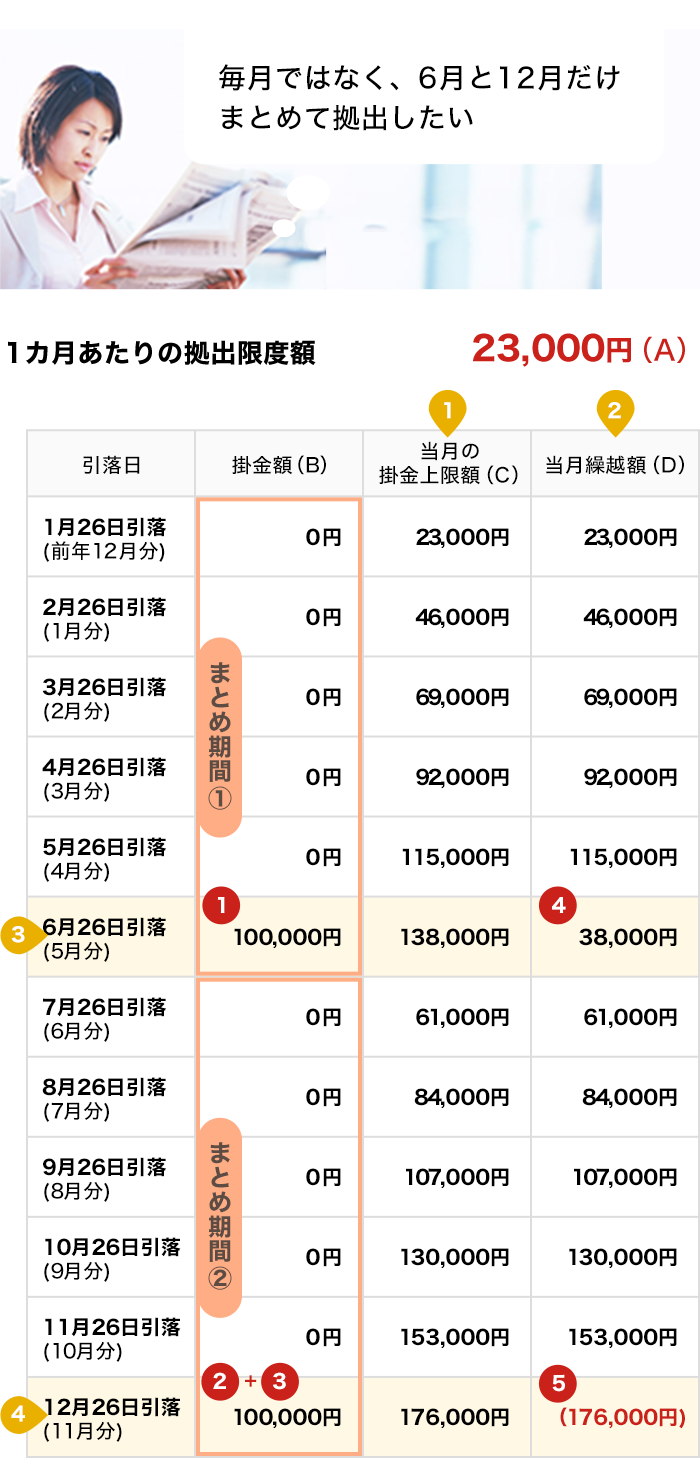

- 指定した月の最低掛金額は、

5,000円×まとめ期間①(6ヵ月)=30,000円 - 指定した月の最低掛金額は、

5,000円×まとめ期間②(6ヵ月)=30,000円 - 年をまたいでの繰り越しはできないので、

11月分(12月26日引き落とし)は、5,000円以上の拠出が必須 - 138,000円-100,000円=38,000円繰り越し

- 拠出可能額は76,000円残るが、翌年への繰り越しは不可

- 当月の掛金上限額(C)=

前月の繰越額(D)+1ヵ月あたりの拠出限度額(A) - 当月繰越額(D)=(C)-(B)

- 指定した月のみまとめて拠出

- 指定した月のみまとめて拠出

- 年単位拠出を利用する場合初月は必ず0円

- 1ヵ月目の最低拠出額(5,000円)を繰り越しているので、10,000円以上の拠出が必須

- 年をまたいでの繰り越しはできないので11月分(12月26日引き落とし)は5,000円以上の拠出が必須

- 1月に加入の場合、前年12月分の掛金の拠出は不可

- 初月は、1ヵ月あたりの拠出限度額(23,000円)を繰り越し

- 当月の掛金上限額を拠出した場合、当月繰越額は0円

- 拠出可能額は3,000円残るが、翌年への繰り越しは不可

- 当月の掛金上限額(C)=

前月の繰越額(D)+1ヵ月あたりの拠出限度額(A) - 当月繰越額(D)=(C)-(B)

- 指定した月のみ掛金額を増額

- 指定した月のみ掛金額を増額

運用

運用できる商品とその特徴

個人型確定拠出年金(iDeCo)では、資産運用の対象となる金融商品として、いくつかのタイプの商品があります。主な金融商品の仕組みや特徴を理解し、実際の運用商品を選ぶ際の参考としてください。(金融商品例:定期預金、投資信託、信託商品、保険商品など)このうち、楽天証券では「投資信託」と「定期預金」を提供いたします。

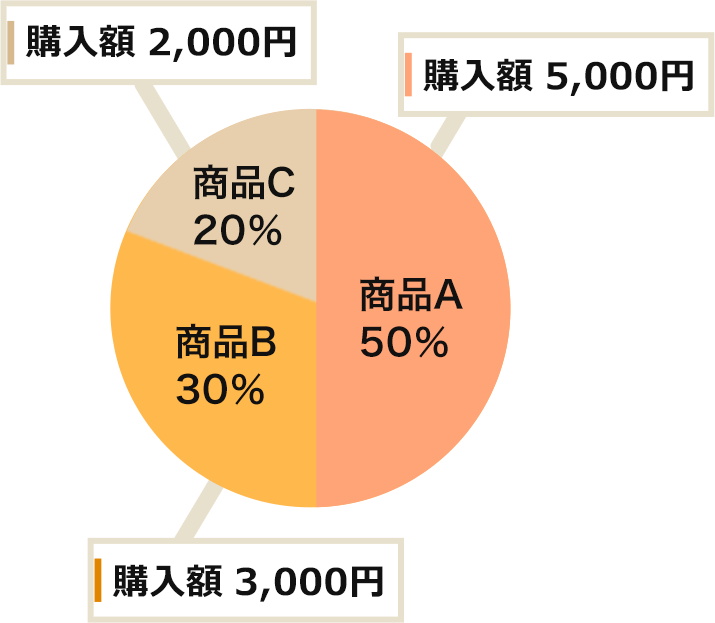

運用する商品の配分

個人型確定拠出年金(iDeCo)では、加入者自身で配分指定した商品で運用が行われます。そのため、加入したら、はじめに掛金の配分割合を指定する必要があります。

毎月の掛金が1万円の場合、商品Aを5,000円分買いたい場合には、商品Aを50%買うという指定にします。掛金が引き落とされた後、指定した配分割合にしたがって、運用商品が購入されるしくみです。

配分割合は1%単位で指定でき、合計が100%になるように指定します。

- 運営管理手数料は考慮していません。

受取

60歳から75歳の間のお好きな時に受け取りを開始することができます。受取方法は年金(分割受取)または一時金(一括受取)から選べます。

老齢給付金(年金or一時金)で受け取る

原則60歳以降に給付請求をおこなうことで、積み立てた金額を老齢給付金として受け取れます。(60歳時点で個人型確定拠出年金(iDeCo)への加入者期間が10年に満たない場合は、支給開始年齢が引き伸ばされます。60歳以降に新たに加入者となった場合は、加入者資格取得日から5年経過した時から請求可能となります。)

受取方法は老齢年金方式で5年以上20年以下の期間で受け取るか、または老齢一時金として一括で受け取るかを選択できるほか、年金と一時金を組み合わせて受け取ることも可能です。

また、受取方法にかかわらず、受取金額が一定金額以内だと、税制優遇が適用されます。

こんな時も受け取れる

| 障害給付金 | 加入者または加入されていた方が、70歳になる前に政令で定める高度障害となった場合、加入年数に関係なく障害給付金の受給権者となり、障害給付金の支給を請求することができます。 受取方法は老齢年金方式で5年以上20年以下の期間で受け取るか、または老齢一時金として一括で受け取るかを選択できるほか、年金と一時金を組み合わせて受け取ることも可能です。障害給付金の場合、受け取り方法(分割または一括)によらず非課税となります。 |

|---|---|

| 死亡一時金 | 加入者または加入されていた方が亡くなった場合、ご遺族に対して「死亡一時金」が支給されます。 死亡一時金を請求するには、加入されていた方のご遺族からの運営管理機関への裁定請求が必要になります。 また、亡くなられた方があらかじめ配偶者、子、父母、孫、祖父母または兄弟姉妹の中から死亡一時金の受取人を指定していた場合には、その方が受取人となり、指定がない場合には、原則法令に基づいた順位で受取人が決まります。 死亡一時金はみなし相続財産として、相続税の課税対象となります。 |

| 脱退一時金 | 以下の要件にすべて該当する場合は、脱退一時金を受け取ることができます。

|

3つの節税メリット

個人型確定拠出年金(iDeCo)の目的は老後資金を作ること。それに加えて注目すべきは様々な税制優遇を受けられる点です。

ここに注意!

- 個人型確定拠出年金(iDeCo)は原則60歳まで引出せません!

- 老後の生活資金として様々な税制優遇措置のある確定拠出年金の資金は60歳になるまで引き出せませんのでご注意ください。

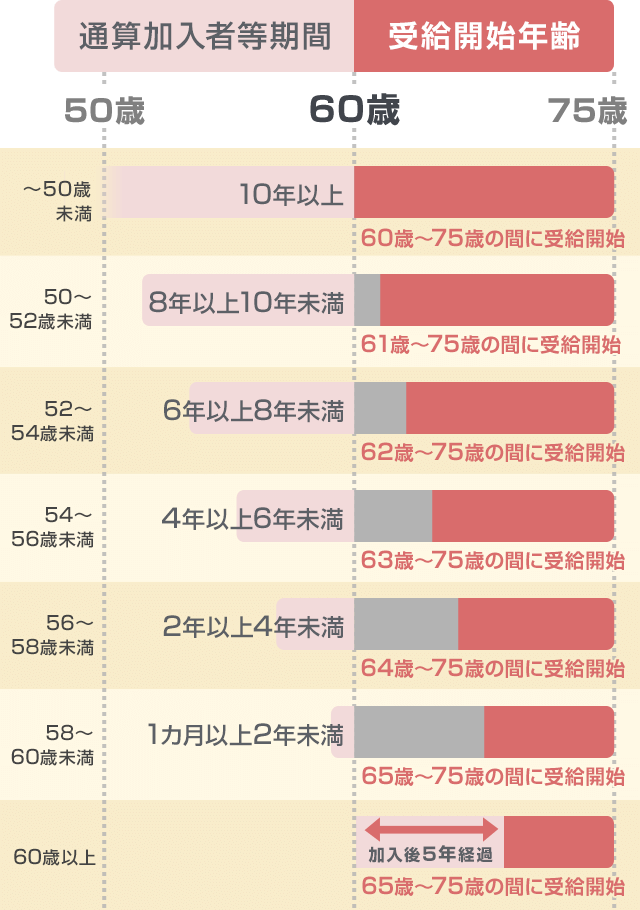

- 加入時期によっては60歳から受給できない場合があります。

- 給付金の受給開始年齢は、加入される年齢によって異なります。

個人型確定拠出年金(iDeCo)の老齢給付金は、最初の掛金を拠出してから10年以上経過していれば60歳から受け取ることができます(通算加入者等期間)。50歳以上で加入した場合など、通算加入者等期間が10年に満たない場合は、受け取れる年齢が繰り下がります。60歳以降に新たに加入者となった場合は、加入者資格取得日から5年経過した時から請求可能となります。 - 運用結果によっては元本を下回る場合があります。

- 将来の受取額は運用の結果によって異なります。運用の結果によっては受取額が掛金総額を下回ることがあります。

- 各種手数料がかかります

- 国民年金基金連合会や運営管理機関、事務委託先金融機関に対し、口座開設手数料や口座管理手数料などの各種手数料がかかります。手数料は、掛金や年金資産から差し引かれます。

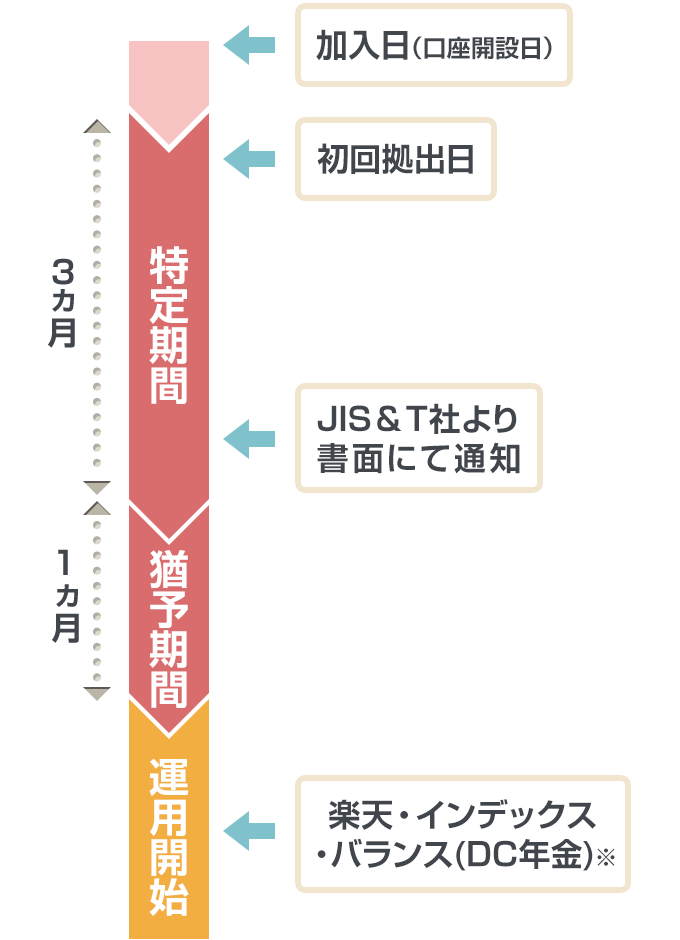

- 一定期間掛金配分が未指定の場合『楽天・インデックス・バランス(DC年金)※』が自動的に購入されます。

- 掛金を拠出するお客さまが商品選択を行わなかった場合未指図資産として現金のまま管理され、初回拠出から約4ヵ月以内に商品選択を行わなければ弊社が指定する投資信託※が自動的に購入されます。

掛金を拠出する場合、かならず配分をご指定ください。

- 2018年4月30日以前の加入者は、配分指定を行わないと特定期間・猶予期間はなく『みずほDC定期預金』が購入されます。

個人型確定拠出年金(iDeCo)

の制度を知る

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

確定拠出年金運営管理機関 登録番号774

Copyright © Rakuten Securities, Inc. All Rights Reserved.