企業型から個人型への移換

企業型確定拠出年金の加入者が転職などにより職業が変わった場合は、個人型確定拠出年金への移換が必要となります。

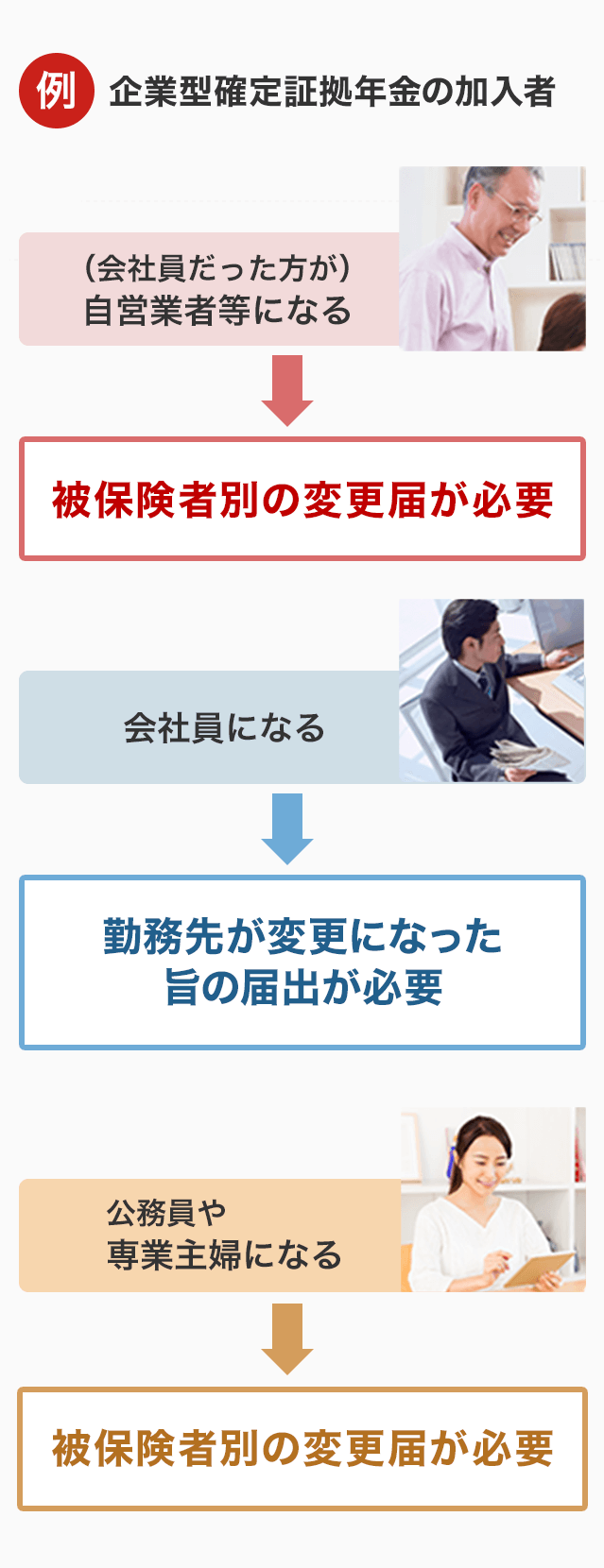

転職、退職後の状態により、必要となる移換手続きについては下図をご確認ください。

企業型確定拠出年金の加入者が転職等によって必要となる手続き

加入者と運用指図者の違い

加入者

企業型確定拠出年金の場合は事業主(会社)が、個人型確定拠出年金の場合は自分自身が掛金を拠出し、年金資産の運用を行う方を「加入者」といいます。

運用指図者

加入者が転退職等のため、掛金が拠出できなくなった場合であっても、年金資産は原則60歳まで引き出すことができません。掛金を拠出せずに年金資産の運用を指図する方を「運用指図者」といいます。

2017年1月から個人型確定拠出年金の加入者が対象が拡大されました

2017年1月より、個人型確定拠出年金の加入可能範囲が公務員や専業主婦等にも拡大されました。これにより、対象20歳以上の方なら原則誰でも加入できる制度になります。

転職・退職したときの注意点

自動移換について

お勤めされていた企業を転職や離職されることにより、企業型確定拠出年金の資格を喪失してから6ヶ月以内に移換等の手続きを行わないと、資産を記録管理する特定運営管理機関に自動移換されます。

自動移換は通常の移換と手続方法が異なります。以下の①~③についてご注意ください。

- 自動移換には手数料が発生します。

- 自動移換時およびその移換後には、以下の手数料が発生します。

- 自動移換後は運用指図ができません。

- 自動移換がおこなわれると、年金資産は現金化され、管理されることとなり、商品を指定しての運用はできません。また、自動移換後の現金には利息が発生しません。

- 自動移換中は加入者期間に参入されません。

- 自動移換中は老齢給付金の受給要件となる加入者期間に算入されません。そのため、60歳以降の受給開始が遅れる可能性があります。

| 内訳 | 手数料 | 詳細 |

|---|---|---|

| 企業型・個人型から特定運営管理機関への移換手数料 | 3,240円 | 自動移換の際に、特定運営管理機関が移換手数料として年金資産から差し引きます。 |

| 事務手数料 | 1,029円 | 自動移換の際に、国民年金基金連合会が事務手数料として年金資産から差し引きます。 |

| 特定運営管理機関手数料 | 51円/月 | 自動移換から4ヶ月後の月末までに企業型または個人型の確定拠出年金への移換手続き等をされていない場合に月次で発生します。 |

| 特定運営管理機関から企業型・個人型への移換手数料 | 1,080円 | 特定運営管理機関が移換手数料として年金資産から差し引きます。 |

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

確定拠出年金運営管理機関 登録番号774

Copyright © Rakuten Securities, Inc. All Rights Reserved.