プロにきく活用術

2017年1月から現役世代のほぼ全員が加入できる

個人型確定拠出年金のメリットと注意点

掛金は全額「所得控除」。所得税や住民税が安くなる!

2017年1月から公務員や専業主婦なども含め、60歳未満の「ほぼ」すべての現役世代が個人型確定拠出年金に加入できるようになりました。

個人型確定拠出年金は、自分で金融機関をひとつ選んで口座を開設し、預金や保険、投資信託などの金融商品で運用していきます。掛金は5,000円以上1,000円単位で掛けられ、上限額は属性などによって異なります。そして、60歳以降一時金か年金方式(または併用)で、運用してきたお金を受け取ることができます。

個人型確定拠出年金のメリット

- 税制が優遇されている

- 一般に証券会社や銀行などで販売されている金融商品に比べて有利なケースが多い

- →例えば、投資信託は買付時手数料が無料で、ファンドの管理運用(含む)信託報酬が安いケースが多い

- 老後資金の「見える化」

- →口座を開設すると、ログイン後の画面で時価評価額がわかる

がありますが、ここではおもに(1)税制優遇について解説します。

個人型確定拠出年金では、掛金を払うとき、運用している間、そして、運用してきたお金を受け取るときのそれぞれの段階で、税制上の優遇措置があります。

- 特別法人税は2020年まで凍結が決定している

3つの税制優遇があります

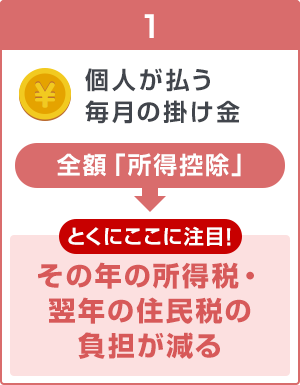

1つめは、掛金を支払う時の優遇

個人型確定拠出年金では支払った掛金が全額「所得控除」の対象となるため、その年の所得税や翌年の住民税が安くなる効果があります。具体的にどれくらいの節 税効果があるのでしょうか。所得控除の節税メリットはその人の課税所得に応じて決まります。

課税所得ごとに、どのくらい所得税・住民税が軽減されるかをまとめました(概算)。

| 課税所得 | 税率 | 月額掛金(年間掛金) | |||

|---|---|---|---|---|---|

| 所得税 (税率.%) |

住民税 (税率.%) |

年間 14万4,000円 |

年間 27万6,000円 |

年間 81万6,000円 |

|

| 195万円以下 | 5% | 10% | 2万1,600円 | 4万1,400円 | 12万2,400円 |

| 195万円超330万円以下 | 10% | 2万8,800円 | 5万5,200円 | 16万3,200円 | |

| 330万円超695万円以下 | 20% | 4万3,200円 | 8万2,800円 | 24万4,800円 | |

| 695万円超900万円以下 | 23% | 4万7,520円 | 9万1,080円 | 26万9,280円 | |

| 900万円超1,800万円以下 | 33% | 6万1,920円 | 11万8,680円 | 35万0,880円 | |

| 1,800万円超4,000万円以下 | 40% | 7万2,000円 | 13万8,000円 | 40万8,000円 | |

| 4,000万円超 | 45% | 7万9,200円 | 15万1,800円 | 44万8,800円 | |

- 復興特別所得税は考慮していない

所得税と住民税を合わせるとこれだけ軽減される!

例えば、個人型確定拠出年金に加入し、毎月1万円の掛金を支払うと年間で支払う掛金の合計額は12万円になります。この12万円はその年の所得から全額差し引けるので、仮に所得税率が10%の人(課税所得195万円超330万円以下の場合)なら、住民税(10%)と合わせると、税金が2万4,000円安くなります。これは1年当たりの効果なので、加入年数が長くなるほど、その積み重ねで節税効果は高くなります。

ここで大切なのは還付された所得税や安くなった分の住民税のお金を使ってしまわないことです。戻ってきたお金はNISA口座などを活用して投資に回していくことをおすすめします。

そうするとで、金融資産をより大きく育てる効果が働きます。

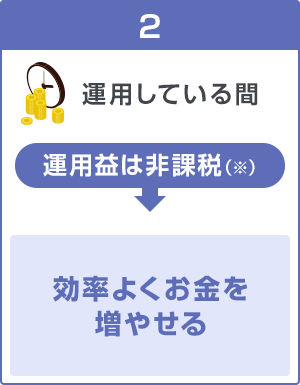

2つめは、運用中の優遇

個人型確定拠出年金は原則60歳まで引き出すことができないので、長期で運用をしていくことになります。その間の利益(預金の利息や投資信託を解約したときの利益など)はすべて非課税になります(※1)。

例えば、ふつうに銀行の預金に預けると利息に対して20%の源泉税が徴収されますし、投資信託についても解約したときに利益がでると通常は約20%(※2)の税金がとられます。ところが、個人型DCで運用している資産については、運用中に得られる利息や値上がり益などについてはすべて非課税となっています。そのため、本来税金として差し引かれるはずのお金までそのまま再投資できるため、効率的に資産を増やすことができるというわけです。

- 特別法人税(運用資産に対して年率1・173%が課税される特別法人税は2020年まで課税が凍結されている。過去には課税停止の延長措置を繰り返している。

- 復興特別所得税が付加されることにより、2013年(平成25年)1月1日から2037年(令和19年)12月31日までの25年間は20.315%(所得税15%、復興特別所得税0.315%、住民税5%)となる。

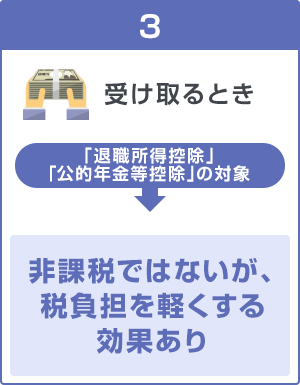

3つめは、受け取る(給付)時の優遇

運用してきた資産は60歳以降、一時金か年金形式(金融機関によっては併用も可)で受け取ることになります。

拠出時・運用時と異なり、受け取るときは「課税」が原則です。

個人型確定拠出年金は掛金を払うときや、運用している間は非課税ですが、年金資産を受け取るときに一括して課税されるしくみとなっています。このように掛金や利息などに税金がかからず受取時に一括して課税されることを「課税の繰り延べ」といいます。ただ、一時金で受け取るときには「退職所得控除」、年金形式で受け取るときには「公的年金等控除」を差し引くことができ、とくに一時金で受け取るときの「退職所得控除」が手厚いので、非課税で受け取れる人もいるということです。

例えば、一時金で受け取ると税法上「退職所得」という扱いとなり、退職所得控除を差し引いた残りの金額の2分の1に対して税金がかかるしくみとなっています。退職所得控除の金額は勤続年数(個人型確定拠出年金の場合は加入年数)に応じて決まります。仮に15年加入すると退職所得控除の金額は600万円、30年加入すると1,500万円になりますから、その金額と同額か少なければ、税金はかかりません。

ただし、注意したいのは、個人型確定拠出年金の資産だけ別枠で「退職所得控除額」の枠を使えるわけではないことです。例えば、確定拠出年金(企業型・個人型)のほか、退職一時金、確定給付型の企業年金、小規模企業共済、中退共(中小企業退職金共済)なども一時金で受け取ると退職所得となります。そして、個人型確定拠出年金は前年以前14年以内に受け取った退職金などとは合算されます(退職一時金や確定給付型の企業年金等を一時金で受け取った場合は、前年以前4年以内に受け取った退職金などが合算されます)。この機会に、会社員や公務員の人は勤務先の退職給付制度について確認しておくことをおすすめします。

属性や収入によっておトク度はちがいます!

運用中の運用益が非課税というメリットはみんなが等しく享受できますが、拠出時、給付時にどの程度の恩恵を得られるかは属性や収入、加入期間などによっても違ってきます。

例えば、掛金を支払う際の所得控除による節税メリットはその人の課税所得に応じて決まるため、課税所得の多い人、掛金を多く払える人ほど有利です。一方、退職一時金や一時金で受け取る企業年金の額が大きいと退職所得控除の枠をほとんど使いきってしまい、それを超える分について税負担が発生すこともあります。複数の退職所得がある人は受け取る順番や時期なども検討する必要があるでしょう。

逆に、収入がなくて所得税や住民税を払っていない人(専業主婦・主夫など)は掛金を払う際の節税メリットの恩恵は受けられません。しかし、働いていない人でも、一時金で受け取る時に「退職所得控除」を差し引けるため、加入期間によっては非課税で受け取れる可能性が高くなります。

また、対象者拡大で新規に加入できる人に目がいきがちですが、現状でも利用できる自営業の方や、勤務先に企業年金のない会社員の方にぜひ活用してほしいと思います。自営業・フリーランスの方は公的年金が国民年金だけですし、中小企業の会社員は退職金・年金に関して大企業に比べて少ないのが現状です。そういう方にとって個人型確定拠出年金は老後に向けた資産形成の有効な手段となるはずです。

60歳まで引き出せないのは、むしろメリットです

税制優遇が手厚い代わりに、個人型確定拠出年金は原則60歳まで引き出すことができません。「60歳までお金を引き出せないのは不安」という声をききますが、本来の目的である「老後に向けた資産形成」という観点でいえば、「お金を引き出せない」ことはメリットにもなります。

人間は弱いもので、運用がうまくいって利益がでているときや、逆に、生活が少しキツイ場面では「一部解約して使ってしまおうか」という誘惑が頭をもたげることもあるからです。必要だからと、ちょくちょくお金を引き出していては、「あとあと老後資金がたまらなかった」ということにもなりかねません。むしろ、「個人型確定拠出年金は老後に向けた資産形成の器」として、確実に機能させるとプラスに捉えたほうがよいと思います。また、掛金の額は1年に1回(4月~3月)変更することもできます。

ご注意ください

各種方針・取引ルール

商号等:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

確定拠出年金運営管理機関 登録番号774

Copyright © Rakuten Securities, Inc. All Rights Reserved.